Verifactu es el Sistema de Emisión de Facturas Verificables exigido por la AEAT, (Agencia Estatal de Administración Tributaria). No es un tipo de factura, sino un conjunto de requisitos técnicos y legales para software de facturación, garantizando integridad, trazabilidad e inalterabilidad de las facturas. Obliga a generar registros electrónicos inmodificables por cada factura emitida, combatiendo el fraude fiscal. Su objetivo es digitalizar la facturación y mejorar el control tributario. Empresas y autónomos deben adaptar sus sistemas para cumplir con esta normativa, disponible en la web de la AEAT.

Si, por este motivo hemos decidido cambiar comercialmente los nombres de los programas.

No Problem Verifactu y No Problem ticket Bai: Engloban todos los softwares No Problem escritorio como No Problem bar&res, No Problem Moda, No Problem Estetic, etc.

No Problem ERP cloud Verifactu: Engloba nuestro ERP en la nube para autónomos y pymes de cualquier sector.

No Problem Cooking Verifactu: Engloba nuestro ERP cloud de gestión alimentaria.

Este sistema de control de ventas, por parte de hacienda, afecta a todas las empresa o autónomos en España, a excepción de las que ya están trabajando con el sistema SII o TicketBai.

El 1 de enero de 2026 toda empresa está obligada a tener un software de ventas con Verifactu.

El 1 de junio de 2026 todo autónomo está obligado a tener un software de ventas con Verifactu.

Los clientes que tengan programas No Problem, con mantenimiento activo, tienen hasta estas fechas para actualizar el programa a No Problem Verifactu y cumplir con la legalidad.

Desde el 23 de Julio de 2025 cualquier programa que compres debe tener Verifactu y debe cumplir con la legalidad ya seas autónomo o empresa.

La ley europea antifraude

No, no existe un listado de empresas, como tal, donde pueda consultar si cumplen con la ley europea antifraude o lo que es lo mismo con Verifactu, sin embargo, estas empresas desarrolladoras de software deben tener una declaración jurada indicando que si cumplen con la normativa. Se enfrentan a multas de 150.000€ si la empresa de software no tiene Verifactu.

Hacienda contestará al momento el estado de tu venta, y el software te mostrará en una pantalla si las ventas están correctas o si debes solventar algún error.

La contestación de Hacienda es inmediata, aunque luego tú tendrás más tiempo para, en caso necesario, poder solventar el error que te indiquen. Ya sea realizar un abono, anulación de la factura venta incorrecta, etc.

Los sistemas que se adhieran voluntariamente al sistema VERIFACTU deben implementar un mecanismo de control que regule el flujo de envíos y gestione posibles incidencias técnicas. Además, deben asegurar que los registros se envíen en tiempo real.

Mecanismo de exportación segura.

Los programas deben permitir exportar registros a un soporte externo en un formato legible sin alterar la integridad y continuidad en la cadena de registros.

Protección y recuperación en caso de errores.

Los sistemas deben contar con una política de generación de eventos para alertar sobre errores de integridad o trazabilidad de los registros y disponer de mecanismos para el almacenamiento seguro y la realización de copias de seguridad.

Como se puede observar es imposible por costes de custodia, posibles multas y por usabilidad cumplir esta ley si no se conecta con hacienda mediante el sistema Verifactu.

Los requisitos de custodia de los datos y las multas son muy altas, pero además si el sistema no conecta mediante Verifactu para que hacienda te corrija los errores de facturación en caso de inspección de hacienda encontrarían un montón de errores cometidos que implicarían multas cometidas durante años.

Leyes

Legislación Verifactu:

https://sede.agenciatributaria.gob.es/Sede/normativa-criterios-interpretativos/analisis/El__Reglamento_Veri_factu_.html

Ley europea antifraude:

https://www.boe.es/boe/dias/2021/07/10/pdfs/BOE-A-2021-11473.pdf

Ley crea y Crece:

https://www.boe.es/buscar/pdf/2022/BOE-A-2022-15818-consolidado.pdf

Orden de 28/10/2024 de desarrollo de los Procesos técnicos, funcionales y de contenido de facturación electrónica

Publicado en el BOE la Orden por la que se desarrollan las especificaciones técnicas, funcionales y de contenido referidas en el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, así como la estandarización de formatos de los registros de facturación. Por tanto, nos encontramos ante una Orden Ministerial que establece el formato, los requisitos, condiciones y el procedimiento de lo que debe enviarse a la AEAT. Esta información es necesaria para los proveedores de software a la hora de elaborar los programas informáticos que utilizaremos para la transmisión de las facturas electrónicas, en caso de no optar por Verifactu.

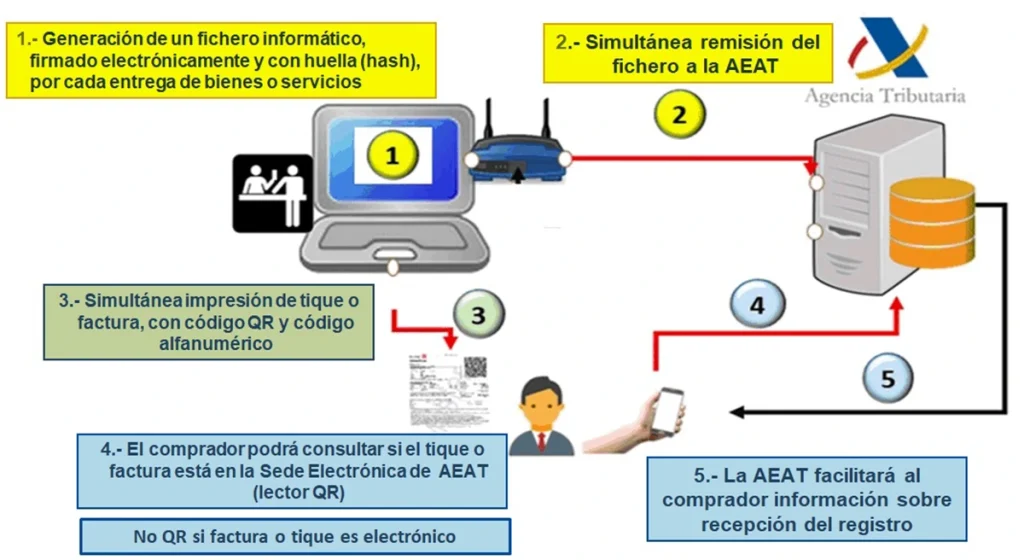

Cuando la Orden se refiere a VERIFACTU, se trata de un Sistema de emisión de facturas verificables de la AEAT. Verifactu actúa como un Sistema de Información Inmediata (SII) automatizado, que permite el envío recurrente de facturas a la Agencia Estatal de Administración Tributaria (AEAT) de manera automática.

La Orden regula los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, así como la estandarización de formatos de los registros de facturación. Establece que los obligados tributarios han de cumplir con el sistema informático de facturación para garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación sin interpolaciones u omisiones.

Plazos:

Entrada en vigor del reglamento el 2S de octubre de 2024, al día siguiente de su publicación en el BOE.

Los sistemas informáticos deben estar operativos.

En el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial, la Agencia Estatal de Administración Tributaria pondrá a disposición de los contribuyentes el servicio para la recepción de los registros de facturación remitidos por los Sistemas de emisión de facturas verificables.

Ǫué regula la orden:

Esta normativa afecta principalmente a:

Los sujetos obligados son quienes desarrollen actividades económicas:

El Reglamento no se aplicará a los contribuyentes que lleven los libros registros mediante el SII.

© 2022 Orca Business Software